景気回復を図る視点から減税が中心となっています。中小企業経営に影響のある改正から説明します。

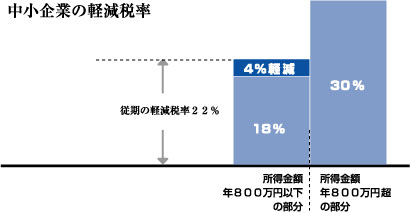

(1)中小企業の軽減税率を18%に引き下げ

中小法人等の平成21年4月1日から同23年3月31日までの間に終了する各事業年度の所得金額のうち、年800万円以下の金額に対する法人税の軽減税率が表1のとおり、これまでの22%から18%に引き下げられます。

中小法人等の平成21年2月1日以降に終了する各事業年度において生じた欠損金額については、欠損金の繰戻しによる還付制度が適用できるようになります。これにより、例えば平成21年3月の決算が赤字の企業の場合、前期の年間所得からその赤字を差し引いた額で前期の法人税を計算しなおして、納めた法人税の一部が還付されることになります。

役員給与の事前確定届出給与の届出について、その役員の前期の給与及び他の役員の給与の記載を省略し簡素化が図られます。

棚卸資産の評価方法について、選択できる評価方法だった後入先出法及び単純平均法の2つがはずされます。

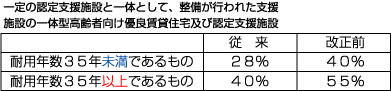

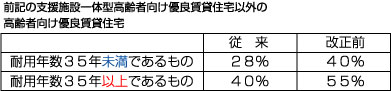

優良賃貸住宅の割増償却制度(通常の減価償却のなかに5年間にわたって割増して償却できる)における高齢者向け優良賃貸住宅にかかわる措置について、次のとおり割増率の見直しをした上、その適用期限が2年延長されます。

産業技術力強化法の一部改正に伴い、試験研究費にかかわる特別税額控除制度について、特別試験研究費の範囲に、改正後の同法に規定する試験研究独立行政法人と共同して行う試験研究に係る費用及び同法人に委託する試験研究に係る費用が加えられます。

事業者が、平成21年1月1日から同22年12月31日までの間に、国内の土地等を取得し、その取得日を含む事業年度の確定申告書の提出期限までに、この特例の適用を受ける届出書を提出している場合、その取得日を含む事業年度終了日後10年以内に、その事業者の所有する他の土地等を譲渡したときは、その先行して取得をした土地等について、他の土地等の譲渡益の80

%相当額(その先行して取得した土地等が平成22年1月1日から同22年12月31日までの期間内に取得をされたものである場合には60%相当額)を限度としてm圧縮記帳ができることになります。

※土地等が棚卸資産である場合には、この適用はできません。

平成21年1月1日から同22年12月31日までの間に取得をした国内にある土地等で、その年の1月1日において所得期間が5年を超えるものを譲渡した場合には、その年中のその譲渡に係る長期譲渡所得の金額から1,000万円(その長期譲渡所得の金額が1,000万円に満たない場合には、その長期譲渡所得の金額)が控除されます。この特別控除は、個人も同様となります。

〔縮減等〕

・事業確信設備の特別償却制度

対等となる計画から共同事業再編計画に係る措置及び技術活用事業確信計画に係る措置を控除すると共に、償却割合を25%(従前30%)に引き下げた上、その適用期限が2年延長されます。

〔廃止〕

・電子計算機買戻損出準備金制度

〔延長〕

以下のような事項の適用期限が延長されます。

・ 特定の資産の買換えの場合等の課税の特例

における長期所得の土地、建物等から国内

にある土地、建物、機械装置等への買換え3年延長 ・ 中小企業等基盤強化税制

本税制に統合されている中小企業者等の教

育訓練費に係る税額控除制度も2年延長さ

れます2年延長 ・ 障害者を雇用する場合の機械等の割増償却 2年延長 ・ 事業所内託児施設等の割増償却 2年延長 ・ 公益法人等又は協同組合等の貸倒引当金の

特例における繰入限度額を100分の16

とする措置2年延長

①特殊支配同族会社の役員給与の損金不算入制度について

(法律の内容)

内国法人である特殊支配同族会社が、その特殊支配同族会社の業務主宰役員(以下オーナー)に対して支給する給与の額のうち、その給与の額を基礎として政令で定めるところにより計算した金額は、その特殊支配同族会社の各事業年度の所得の金額の計算上、損金の額に参入しない。

上記の意味は、オーナー会社(その会社の役員及び同族関係者が、発行済株式総数の90%以上を保有し、かつ、常勤の役員の過半数を占める会社)でしかも

a その会社の所得金額+オーナー社長の報酬の直前3年以内の平均額が年1600万円を超える場合

b その平均額が年1600万円超3000万円以下でその平均額に占める社長の報酬が50%超の場合

ab を満たす場合に、社長の役員報酬額(年間支払額)に含まれる給与所得控除分相当額を、法人税の税金の計算において、利益(所得)に加算して税金の計算をするという事です。

(ちょっと一言)

(法律の出来た意味)

個人事業主と実態が同じ法人のオーナー会社において、役員報酬が会社の経費として他の経費と一緒に経費とされて法人の利益が計算されている場合に、社長個人の役員報酬の個人申告をする場合においても、給与所得控除(概算経費)を使って所得控除をうけることは、経費のダブル計上になってしまうということで、持株90%以上の同族で保有しているような会社=個人みたいな事業形態の会社ついては、個人事業者との平等をはかるために法人の所得の計算において、オーナー社長の役員報酬の給与所得控除分を法人の利益に加算して計算する制度です。

役員賞与につきましても以前は損金算入が認められていませんでしたが、今後は事前に届け出をしていれば(支給額・支給時期等)、損金算入が認められております。

3利益連動型給与について

同族会社に該当しない法人が利益に連動する報酬を、事業年度中に損金(経費処理)している場合や有価証券報告書で表示した場合、報酬の算定方法について適正な手続きが取られている場合には、損金算入が認められております。

4同族会社の留保金課税の見直し

中小企業が競争力をつけるために、設備投資や研究開発を行いやすくするために、資本金が1億円の以下の中小企業については、留保金課税の適用が除外されることになりました。

5減価償却制度の改正

平成19年4月1日以後に事業の用に供する減価償却資産について、償却可能限度額及び残存価格を廃止し、250%定率法が採用され耐用年数経過時点で1円まで償却できることになりました。

また、平成19年3月31日以前に取得した減価償却資産については、現行の償却可能限度額まで償却した事業年度等の翌事業年度以後5年間で1円(備忘価格)まで均等償却が出来ることになりました。

6少額減価償却資産の損金算入額の上限の設定

少額の減価償却資産の取得時の損金算入制度(資本金1億円以下の中小企業者が30万円未満の減価償却資産を取得した場合、今までは全額損金算入が認められた)について、上限額が年間300万円までとなりました。(平成20年3月31日まで)

7IT投資促進税制が廃止され、新たに情報基盤強化税制が創られました。

青色申告法人が、情報基盤強化設備サーバー用電子計算機、データベース管理ソフトウェアなど)や情報セキュリティ対策用ソフト他を取得した場合、その設備等の基準取得価額の10%相当額の税額控除又は50%相当額の特別償却を選択適用できます。(平成20年3月31日まで)

8リース税額控除

資本金1億円以下の法人ではリース費用の総額が210万円以上の機械装置または160万円以上の器具備品、100万円以上のソフトウェアなどを5年間以上で賃借し、かつ、当該リース契約期間が当該特定機械等の耐用年数(法人税法の規定に基づく)を超えない場合などの要件を満たす場合に、基準リース費用の総額の60%相当額について10%相当額の税額控除ができます。

9交際費等の損金不算入

損金不算入となる交際費等の範囲から5000円以下の一定の飲食費を除くこととなりました。ただし、役職員の間での飲食は含まれません。

Ⅱ所得税関係

1住宅ローン控除制度の改正

住宅ローン控除の特例の控除期間、限度額、控除率について選択特例措置が認められました。 毎年の控除額を10年か15年のどちらかを選択することができます。

ただし、選択できるのは、平成19年または20年の居住開始のかたのみです。

(個人住民税控除の特例)

今まで住宅ローン控除を受けていた方については、所得税法の今までの4段階税率から6段階税率に計算方法が変わったことにより、所得税で控除しきれない額が発生した場合に翌年度の個人住民税から残額を控除できる個人住民税住宅ローン減税ができました。

2住宅のバリアフリー改修促進税制の創設

50歳以上で、要介護、要支援の認定もしくは障害者または、65歳以上の本人もしくは同居の親族がバリアフリー改修工事を高齢者等が自立した日常生活を営むのに必要な増築改修などを行い費用が30万円以上かかり、借入れをしていて、償還期間が5年以上、死亡時一括償還で年末残高が1000万円以下の部分について2%または1%の控除が出来ます。

床面積280㎡以下の要件が、上限撤廃になりました。

期間が21年12月31日まで延長されています。

譲渡損失の繰越控除の適用期限も3年間延長されております。

定率減税が平成19年分から廃止されています。

Ⅲ贈与税

同族会社株式の相続時精算課税制度適用

60歳以上の親から事業継承のために、未上場の同族会社株式の贈与を受けた場合、3000万円の控除枠を適用することが出来るようになりました。(平成19年1月1日~)

臼井会計事務所では、埼玉県春日部市を中心としたエリアにおいて会計を通し企業の皆様のサポートを行なわせていただいております。

Copyright © 2010 Usuikaikei. All Rights Reserved.